今年以来,市场情绪发生了剧烈变化。此前的牛市热情和投资者的风险偏好迅速降温,尤其是科技股板块。纳斯达克综合指数从历史高点大幅回落,许多个股在短短几周内下跌了20%、30%甚至更多。

对于逆向投资者而言,这种市场调整提供了买入优质科技股的机会。在市场恐慌时入场可能听起来冒险,但历史证明,正是在这些时刻,往往能够获得最佳投资回报。

本文将分析两只值得长期持有的顶级科技股——Amazon(NASDAQ: AMZN)和Alphabet(NASDAQ: GOOG, GOOGL),探讨为何它们当前具有吸引力。

Alphabet:AI 领域的领先者

Alphabet作为Google、YouTube和Google Cloud的母公司,年初至今股价已回调约20%,为投资者提供了逢低买入的机会。

部分投资者担心,在人工智能(AI)技术快速发展、ChatGPT等生成式AI应用崛起的背景下,Google Search的市场地位可能受到挑战。然而,Alphabet正在加速创新以巩固自身竞争优势。公司推出了AI搜索概览(AI Overviews)、Circle to Search和Google Lens等新功能,以扩展用户在Google生态系统内的搜索方式。此外,公司的AI助手Gemini已广泛应用于智能手机,并正在快速普及。

从财务表现来看,Alphabet并未受到AI竞争的冲击。2024年第四季度,Google Search的收入同比增长至540亿美元,高于2023年同期的480亿美元。YouTube的广告收入持续增长,而自动驾驶子公司Waymo的无人驾驶出租车业务也在稳步扩张。但Alphabet最具增长潜力的业务可能是Google Cloud,该业务正在受益于第三方软件公司对AI工具的强劲需求。2024年第四季度,Google Cloud收入同比增长30%,达到120亿美元,并贡献了20亿美元的季度营业利润。

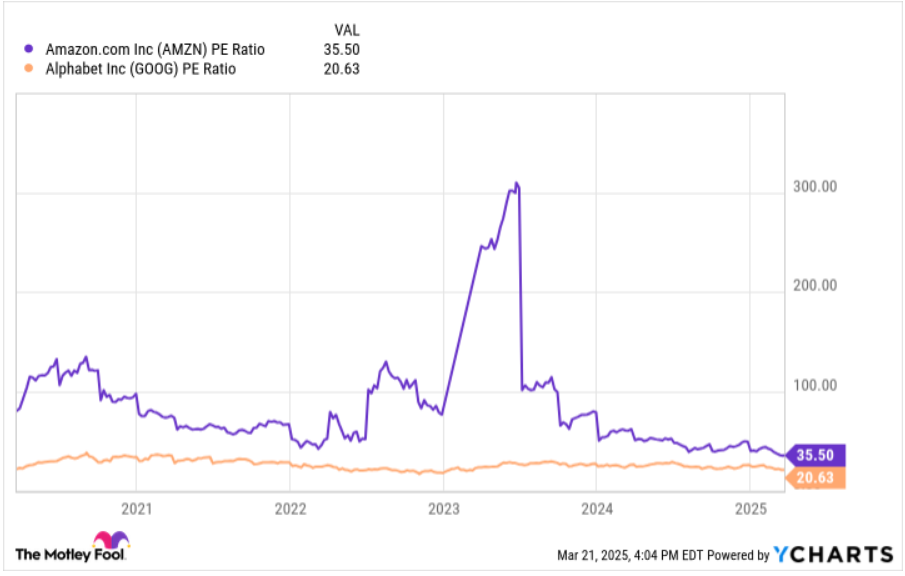

Alphabet的增长趋势仍在持续,而目前其市盈率(P/E)仅为20.5,远低于标普500指数的平均水平(28.3)。这一估值水平使其成为当前值得买入的优质资产。

Amazon:规模效应驱动盈利能力提升

与Alphabet相比,Amazon当前的市盈率为35,看似不及前者便宜,但若考虑未来盈利增长潜力,其估值可能更具吸引力。

作为全球电商和云计算领域的领导者,Amazon 2024年实现了6380亿美元的总收入,成为全球收入规模最大的企业之一。其中,云计算业务Amazon Web Services(AWS)全年收入同比增长19%,达到1076亿美元,规模显著超过Google Cloud。国际和北美零售业务也保持稳健增长,分别同比增长9%和10%。

更重要的是,Amazon的盈利能力正在快速提升。自新任CEO Andy Jassy上任以来,公司实施了严格的成本管控,使得经营利润率达到过去12个月的历史新高——10.75%。Amazon的增长最快的业务部门——订阅、广告和云计算——也是其毛利率最高的业务板块。随着这些高利润率业务占比的扩大,公司整体利润率有望进一步攀升。

未来几年,Amazon的年收入预计将增长至7500亿美元。如果在严格的成本控制下,公司整体利润率达到15%甚至20%,那么其年度利润将从2024年的686亿美元跃升至1125亿美元。按当前2万亿美元的市值计算,这意味着其市盈率将降至20以下。

从长期投资的角度来看,Amazon的估值仍具吸引力,未来增长空间广阔。

结论:两大科技巨头,长期价值凸显

当前市场对科技股的短期回调提供了优质企业的买入机会。Alphabet凭借其在AI领域的领先地位、稳健的财务表现和低估值,具备长期投资价值。而Amazon的电商和云计算业务仍在高速增长,盈利能力持续改善,未来估值水平将更具吸引力。

对于长期投资者而言,Amazon和Alphabet都是值得买入并持有至少十年的优质标的。

文章作者:Brett Schafer@The Motley Fool

原创文章,作者:meigu,如若转载,请注明出处:https://meigu.xyz/32.html